Fixzinskredit Vergleich

Einfach online zum Fixzinskredit mit Top Konditionen & Experten Beratung

Berechnungsbeispiel

Zinsform:

- Monatliche Rate474 €

- Sollzinssatz2,82% p.a.

- Breiter Marktvergleich für Top-Konditionen

- Kostenlose Experten-Beratung

- Einfache Finanzierungsanfrage & rasche Abwicklung

Bekannt Aus

Im Überblick

Die Vorteile einer fixen Verzinsung

Ob ein Fixzinskredit oder ein Kredit mit variabler Verzinsung empfehlenswert ist, hängt vom gebotenen Zinssatz und der persönlichen Risikoeinstellung ab. Generell fallen variable Zinssätze zumeist niedriger aus als fixe Zinssätze. Der variable Zinssatz orientiert sich am Referenzzinssatz und unterliegt dem direkten Einfluss der aktuellen Wirtschaftslage. Bei einem Fixzins werden Verbraucher von diesen Schwankungen verschont, dafür schlägt sich die Risikoentlastung in höheren Zinsen nieder.

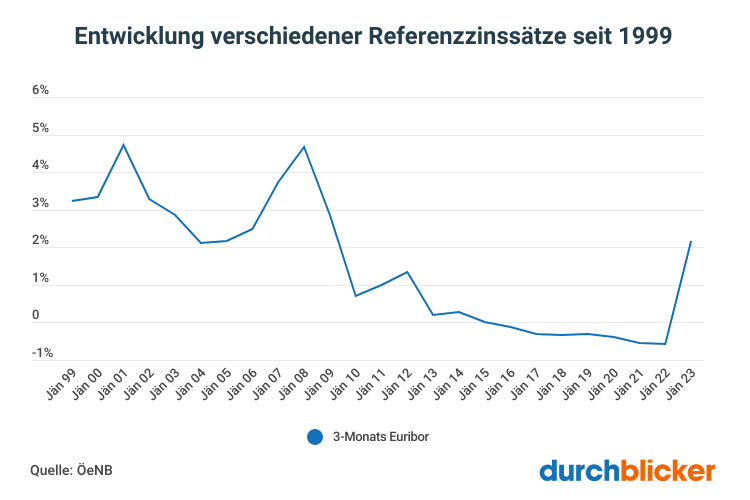

Aktuell ist die Nachfrage nach Krediten mit fixer Verzinsung wieder deutlich spürbar – nach einer langen Tiefzinsphase hat die Europäische Zentralbank im Juli 2022 erstmals wieder den Leitzinssatz angehoben, weitere Zinserhöhungen folgten im September, Oktober und Dezember. Das hat zur Folge, dass es bei Krediten mit variabler Verzinsung zu höheren, monatlichen Kreditraten kommt. Um sich zukünftig vor steigenden Zinsen abzusichern, bevorzugen bei der Kreditaufnahme aktuell viele einen Fixzinskredit, statt der variablen Verzinsung.

Euribor Zinsentwicklung

durchblicker - Tipp

Die Entscheidung ob variabler oder fixer Zinssatz, kürzere oder längere Laufzeit ist komplex und nicht einfach zu treffen, vor allem wenn man mit Kreditfinanzierung bisher wenig zu tun hatte. Deshalb unterstützen Sie die erfahrenen Finanzierungsprofis von durchblicker bei dieser kritischen Entscheidung: mit unseren Experten können Sie die Kreditangebote am österreichischen Markt bewerten und haben einen verlässlichen Partner im Dialog mit den in Frage kommenden Banken.

Berechnen Sie einfach online kostenlos und unverbindlich Ihre Kreditkonditionen – unsere Expertinnen und Experten beraten Sie objektiv und professionell und helfen Ihnen so Zeit, Geld und Nerven zu sparen!

Strengere Kreditvergabekriterien seit August 2022:

Mit der Verschärfung der Kreditvergabekriterien müssen Kreditnehmer:innen nun 20 % des Kaufpreises in Form von Eigenkapital aufbringen, die Kreditrate darf 40 % des Haushaltsnettoeinkommens nicht überschreiten und die Kreditlaufzeit wird auf maximal 35 Jahre begrenzt. Erfahren Sie mehr zu den Kreditvergabekriterien und warum ein Kreditvergleich jetzt besonders empfehlenswert ist.

Kreditangebote einholen

Fixzinskredit & die richtige Laufzeit

Die Dauer der Fixzinsphase bei einem Fixzinskredit kann 5, 10, 15 oder 20 Jahre betragen. Welche Laufzeit die richtige ist, hängt von unterschiedlichen Faktoren ab – in der Regel gilt zudem: je länger die Laufzeit sein soll, umso höher ist der Fixzinssatz, der von den Banken angeboten wird. Mit dem durchblicker Vergleich können Sie die Kredit-Konditionen auch für unterschiedliche Fixzinsphasen vergleichen, um Sie bei der richtigen Entscheidung für Ihren Kredit bestens zu unterstützen.

Aktuell liegen die Top-Konditionen für unterschiedliche Fixzinsphasen auf einem ähnlichen Niveau – das bedeutet wiederum, dass eine Fixverzinsung über einen längeren Zeitraum (die für gewöhnlich teurer ausfällt) zu ähnlich bis gleich attraktiven Konditionen verfügbar ist wie für eine kürzere Dauer der Fixverzinsung:

Fixe oder variable Zinsen? Monatliche Mehrkosten im Vergleich

Der Vorteil variabler Zinsen liegt im niedrigen Zinsniveau – das macht die monatlichen Kosten für den Kredit günstig. Steigen jedoch die variablen Zinsen, verteuert sich auch die Kreditrate. Beim Fixzinskredit hingegen ist der Zinssatz fix für den gewählten Zeitraum definiert und die monatlichen Kreditraten bleiben gleich. Das verschafft Planbarkeit und Zinssicherheit – schlägt sich meist aber in höheren Kreditzinssätzen nieder.

So funktioniert's

Top Kreditkonditionen sichern mit durchblicker

Mit unseren Kreditrechnern verschaffen Sie sich einen schnellen Überblick über die zu erwartenden Kreditkosten. Wollen Sie einen Schritt weiter gehen und die optimale Finanzierung finden? Dann nutzen Sie den durchblicker Kreditvergleich und die Expertise unserer Finanzierungsprofis:

Finanzierungsvorhaben berechnen

Ermitteln Sie einfach online, wie hoch die Finanzierungswahrscheinlichkeit für Ihr Vorhaben ist. Nach Eingabe der Eckdaten zu Ihrem Projekt kann die persönliche Beratung starten.Kreditvergleich & Beratung

Die durchblicker Finanzierungsexperten beraten Sie gerne telefonisch oder persönlich in 1010 Wien, analysieren die aktuellen Marktangebote und holen passende Angebote für Sie ein!Finanzierung wählen

Gemeinsam mit Ihrem durchblicker Experten wählen Sie das für Sie optimale Finanzierungskonzept aus und können so Ihr Wunschprojekt realisieren.

Unterschiede erklärt

Split- bzw. Mischfinanzierung (variabel und fix)

Fällt die Entscheidung zwischen den Verzinsungsformen schwer, gibt es die Möglichkeit beides zu kombinieren. In diesem Fall wird ein Teil des Kreditbetrages fix und der andere Teil variabel verzinst. Der Vorteil liegt darin, dass das Zinsrisiko gestreut wird. Zur Veranschaulichung finden Sie hier ein plakatives Rechenbeispiel:

Verzinsung | Szenario 1: keine Zinssteigerung | |

|---|---|---|

100% variabel | Jahre 1-10: Zinssatz 1% Zinskosten 1.000€ | Jahre 1-5: Zinssatz 1% Jahre 6-10: Zinssatz 3% Zinskosten 2.000€ |

100% fix | Jahre 1-10: Zinssatz 1,5% Zinskosten 1.500€ | Jahre 1-10: Zinssatz 1,5% Zinskosten 1.500€ |

Mischfinanzierung (50/50) | Jahre 1-10: Zinssatz 1% und 1,5% (50/50) Zinskosten 1.250€ | Jahre 1-5: Zinssatz 1% und 1,5% Jahre 6-10: Zinssatz 1,5% und 3% Zinskosten 1.750€ |

Entscheiden sich Herr und Frau Durchblicker für eine variable Verzinsung und es tritt keine Zinssteigerung ein, fallen die Zinskosten in diesem Fall am niedrigsten aus. Im Falle einer Zinssteigerung ist die variable Verzinsung allerdings die teuerste Verzinsungsart. Bei einer Mischfinanzierung zahlen sie bei gleichbleibendem Zinssatz zwar mehr als bei der variablen Verzinsung, sparen jedoch bei einer Zinssteigerung. Tritt eine Zinssteigerung ein, ist die fixe Verzinsung die günstigere Alternative.

Wissenswertes zum Fixzinskredit

Häufige Fragen

Ein Fixzinskredit ist ein Kredit, bei dem am Beginn der Laufzeit ein fixer Zinssatz vereinbart wird. Dadurch bleibt der Zinssatz während der gesamten Kreditlaufzeit gleich und wird nicht von diversen Schwankungen am Kreditmarkt (z.B. Änderungen der Leitzinssätze) beeinflusst.

Die Zinskonditionen sind ein wichtiges Kriterium bei der Kreditwahl. Bei einem Fixzinskredit wird – wie der Name schon sagt – der Zinssatz von Beginn an fix definiert. Dadurch bleibt auch die Kreditrate, die monatlich getilgt werden muss, konstant. Es gibt auch Kredite, bei denen ein Teil fixverzinst wird und ein Teil einer variablen Finanzierung unterliegt. Bei der Wahl zwischen fix, variabel oder Mischform sollten Sie sich immer die Frage stellen, ob Sie sich die monatliche Kreditrate beim Übersteigen eines bestimmten Zinsniveaus eventuell nicht mehr leisten könnten.

Ein Fixzinskredit bietet eine gewisse Sicherheit, da das Zinsniveau fixiert ist und Sie somit nicht mit steigenden Zinsen konfrontiert werden können. Zu beachten gilt aber:

Ein Kredit mit variablen Zinsen kann günstiger sein als ein Fixzinskredit

Die Sondertilgungsmöglichkeiten beim Fixzinskredit können eingeschränkt und auch mit einer Pönale verbunden sein

Österreichs größtes Tarifvergleichsportal

Entdecken, vergleichen & durchblicken

Neuigkeiten im Blog

News zu Kreditarten & Finanzen

Tipps zu Kredit & Konditionen

Minimaler Aufwand. Maximale Ersparnis.

Unsere Mission