Leasing in Österreich

Tipps rund um Leasing, Kfz-Versicherung und alternative Finanzierung mittels Autokredit

Einfach erklärt

Was ist Leasing?

Beim Leasing überlässt der Leasinggeber (Leasinggesellschaft) dem Leasingnehmer die Nutzungsrechte am Leasing-Objekt (z.B. Auto). Für die Nutzung bezahlt der Leasingnehmer an den Leasinggeber eine Leasingrate. Der Leasingvertrag ist also in etwa vergleichbar mit einem Mietvertrag.

So sehen die Besitzverhältnisse beim Kfz-Leasing aus:

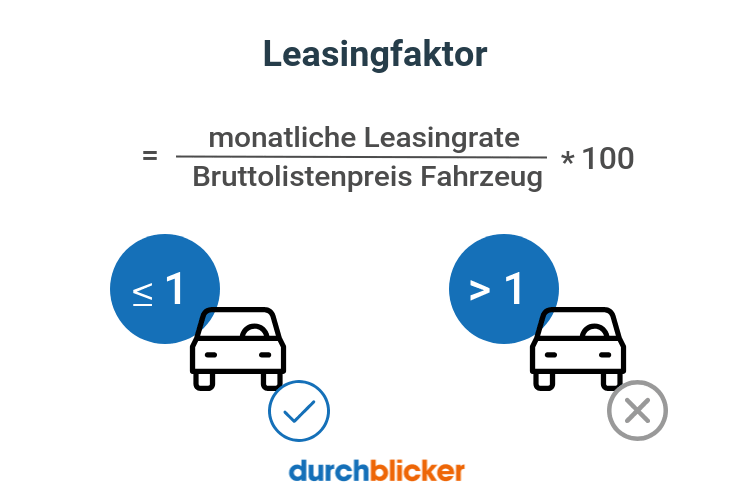

Was ist der Leasingfaktor?

Der Leasingfaktor kann Ihnen dabei helfen, die unterschiedlichen Leasingangebote besser zu vergleichen. Er wird folgendermaßen berechnet:

Leasingfaktor = Monatliche Leasingrate : Bruttolistenpreis des Fahrzeugs * 100

Beträgt der Leasingfaktor 1, dann bedeutet das, dass man für jeden gezahlten Euro Leasing Auto im Wert von einem Euro erhält. Beträgt der Leasingfaktor weniger als 1, dann erhält man mehr „Autowert“ als man Leasingwert bezahlt. Das ist für den Leasingnehmer natürlich vorteilhaft. Weniger vorteilhaft ist ein Leasingfaktor größer 1, denn dann erhält man weniger „Autowert“ für den bezahlten Leasingwert.

Zusätzlich müssen bei der Berechnung des Leasingfaktors auch einmalige Sonderzahlungen miteinberechnet werden. Nur so ist die Vergleichbarkeit der unterschiedlichen Leasingangebote auch tatsächlich gegeben. Wird eine einmalige Sonderleistung verlangt, dann wird die Sonderleistung wie folgt auf die Monatsrate angerechnet:

monatliche Sonderleistung = Sonderleistung : Vertragslaufzeit

Leasingfaktor mit Sonderleistungen = (monatliche Sonderleistung monatliche Leasingrate): Bruttolistenpreis des Fahrzeugs * 100

Versicherung beim Leasing

Wie soll ich ein Leasing Auto versichern?

Auch für ein Leasing-Fahrzeug ist für Sie als Leasingnehmer eine verpflichtende Haftpflicht-Versicherung abzuschließen. Darüber hinaus empfiehlt es sich bei Leasing-Fahrzeugen auch eine Vollkasko-Versicherung abzuschließen, damit Sie im Falle eines Totalschadens abgesichert sind. Erleidet Ihr Leasing-Fahrzeug einen Totalschaden, dann müssten Sie die vereinbarten Restwertkosten an die Leasinggesellschaft ersetzen. Das kann ohne Vollkasko-Versicherung eine große, finanzielle Belastung darstellen.

Ihre Leasinggeber kann auch einen bestimmten Versicherungsumfang voraussetzen. Oft haben Leasinggesellschaften eigene Versicherungs-Partner und bieten Ihnen so ein Komplettpaket zu Finanzierung, Anmeldung und Versicherung an. Verzichten Sie aber auch beim Leasing nicht auf den Versicherungsvergleich, denn mit der richtigen Versicherung können Sie Ihre Autofixkosten zusätzlich reduzieren.

Leasing mit Teilkasko oder Vollkasko

Ein Unfall kann schnell passieren – als Eigentümer eines Fahrzeugs können Sie nach einem Unfall selbst bestimmen, ob Sie die Reparaturkosten aufbringen oder nicht (falls Sie keine entsprechende Versicherung abgeschlossen haben). Wäre der finanzielle Aufwand für die Reparatur zu groß, dann könnten Sie sich als Fahrzeugeigentümer dagegen entscheiden. Als Leasingnehmer können Sie sich nicht dagegen entscheiden.

Beim Leasing tragen Sie als Leasingnehmer die Pflicht, das Fahrzeug zum ursprünglich bestimmten Restwert an die Leasinggesellschaft zu überlassen. Haben Sie also einen Totalschaden und keine Vollkasko Versicherung für Ihre geleastes Auto abgeschlossen, müssen Sie den Restwert an die Leasingfirma bezahlen. Das kann vor allem dann problematisch werden, wenn Sie die finanziellen Mittel dafür nicht aufbringen können und zusätzlich aber auch noch ein neues Fahrzeug brauchen. Um daher das finanzielle Risiko zu minimieren, ist beim Leasing eine Vollkasko Versicherung die sicherere Alternative.

Was ist die GAP-Versicherung?

Schutz bietet in diesem Fall die GAP-Versicherung – diese ersetzt im Schadensfall nicht den Wiederbeschaffungswert an den Leasinggeber, sondern den Leasingrestwert. Somit haben Sie als Leasingnehmer kein finanzielles Risiko zu decken, wenn es zu einem Totalschaden bei Ihrem Leasingfahrzeug kommen sollte.

Optimale Finanzierung

Leasing vs. Autokredit

Auf Grund der aktuell niedrigen Kreditzinsen ist der Autokredit für Privatpersonen eine interessante Alternative zum Leasing. Die wichtigsten Unterschiede zwischen Autokredit und Leasing haben wir für Sie kurz zusammengefasst:

Autokredit | Leasing | |

|---|---|---|

Eigentümer | Kreditnehmer | Leasinggesellschaft |

Versicherungsumfang | frei wählbar | meist Vollkasko vorgeschrieben |

Sonderzahlungen | nein | ja |

Sondertilgung möglich | ja | nein |

Restwertzahlung | nein | ja |

Kilometerbegrenzung | nein | ja |

durchblicker - Tipp

Leasing oder doch lieber Autokredit? Nutzen Sie den durchblicker Vergleich um aktuelle Konditionen für Ihren Autokredit zu vergleichen – so finden Sie schnell und einfach heraus, welche Finanzierung die optimale Wahl für Ihr Wunschfahrzeug ist!

Autokredit VergleichWissenswertes zum Leasing

Häufige Fragen

Die Autoversicherung wird beim Leasing vom Leasingnehmer bezahlt. Oft bieten Leasinggesellschaften ein Komplettpaket für Finanzierung, Anmeldung und Versicherung an – hier sollten Sie dennoch die am Markt verfügbaren Versicherungsangebote vergleichen, denn die Schwankungen bei den Autoversicherungen sind teilweise enorm. Im durchblicker Vergleich für die Autoversicherung können Sie auch Angebote speziell für die Versicherung eines Leasingwagens vergleichen und direkt abschließen.

Unter dem Andienungsrecht versteht man das Recht des Leasinggebers nach Ablauf des Vertrags vom Leasingnehmer den Kauf des Fahrzeugs einzufordern. Das Andienungsrecht wird nicht zwingend immer im Leasingvertrag vereinbart. Es kann auch nur festgehalten werden, dass der Leasingnehmer nach Ablauf des Vertrags das Recht – aber keine rechtliche Verpflichtung – hat, das Fahrzeug zu kaufen.

Auch beim Autoleasing können Sie abseits der Leasingraten sparen, und zwar mit der Wahl einer günstigen Autoversicherung. Um beim Leasing das finanzielle Risiko im Falle eines Totalschadens zu minimieren, ist grundsätzlich der Abschluss einer Vollkasko-Versicherung empfehlenswert. Die Konditionen können hier je nach Anbieter stark variieren – nutzen Sie daher den einfachen online Vergleich und finden Sie so eine günstige Autoversicherung für Ihr Leasingfahrzeug.

Unternehmen können Leasingraten gewinnmindernd abschreiben. Bei einem Autokredit müsste das Unternehmen als Eigentümer des Fahrzeugs dieses über 8 Jahren abschreiben – die Abschreibung über 8 Jahre ist aber meist geringer als die Leasingrate, daher ist es für ein Unternehmen oft vorteilhafter zum Leasing zu greifen.

Österreichs größtes Tarifvergleichsportal

Entdecken, vergleichen & durchblicken

Neuigkeiten im Blog

News zu Versicherung & Finanzierung

Tipps zur Autoversicherung

Minimaler Aufwand. Maximale Ersparnis.

Unsere Mission